Il punto non è solo ottenere liquidità, ma capire se la richiesta di anticipo del TFR per difficoltà economiche regge davvero sul piano giuridico e pratico. Qui spiego quando ha senso provarci, quali limiti impone la legge italiana, come impostare la domanda in modo credibile e cosa fare se il caso non rientra nei canali ordinari.

Le regole che contano prima di presentare la domanda

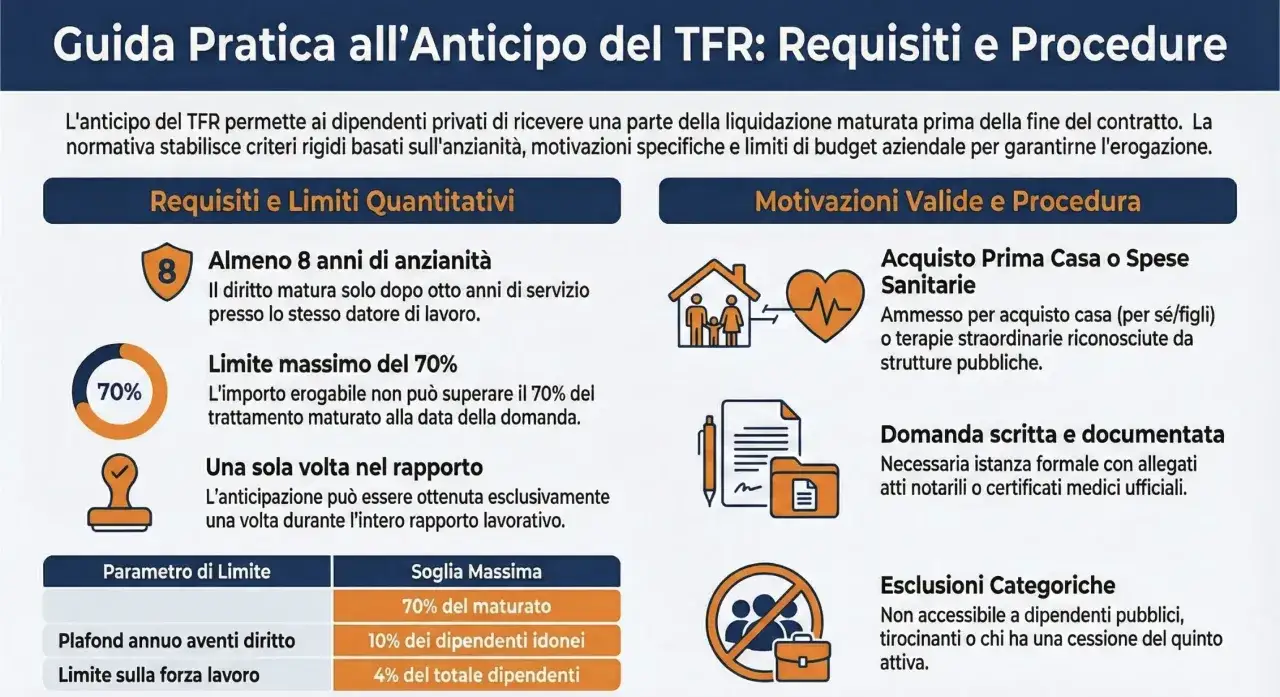

- La difficoltà economica, da sola, non crea quasi mai un diritto automatico all’anticipo del TFR.

- La base legale richiede in genere almeno 8 anni di servizio presso lo stesso datore di lavoro.

- L’importo anticipabile non può superare il 70% del TFR maturato alla data della richiesta.

- Le domande vengono accolte entro limiti annui precisi e non tutti gli aventi diritto ottengono risposta positiva subito.

- Se il TFR è gestito dal Fondo di Tesoreria, la pratica passa comunque dal datore di lavoro e il pagamento può arrivare dall’INPS.

- Una richiesta breve, documentata e coerente ha molte più possibilità di essere presa in considerazione.

Quando la difficoltà economica basta davvero

Io parto da un fatto molto semplice: una situazione economica pesante non basta, da sola, a trasformare il TFR in una fonte di cassa libera. In Italia l’anticipo del trattamento di fine rapporto è legato soprattutto a causali tipizzate, non a una generica esigenza di liquidità.

Questo significa che la tua richiesta può avere basi solide se la difficoltà economica deriva da spese sanitarie straordinarie oppure dall’acquisto della prima casa. Se invece il problema è un arretrato di affitto, un debito personale o un periodo di entrate basse, la domanda non è automaticamente fondata: può funzionare solo se il contratto collettivo o una policy aziendale prevede margini più ampi.

| Caso concreto | Forza della richiesta | Osservazione pratica |

|---|---|---|

| Spese sanitarie straordinarie riconosciute da strutture pubbliche | Alta | È una delle causali espressamente previste dalla legge. |

| Acquisto della prima casa | Alta | Serve la documentazione corretta, di regola con atto notarile. |

| Difficoltà economica generica | Bassa, salvo regole interne | Qui conta molto la disponibilità dell’azienda e l’eventuale CCNL applicato. |

| Emergenza familiare senza causale tipica | Variabile | Può essere accolta solo in presenza di criteri aziendali più favorevoli. |

Io distinguo sempre tra diritto e concessione: è una differenza che cambia tutto, perché nel secondo caso la qualità della motivazione pesa quasi quanto i requisiti formali. Da qui conviene passare alla norma, che è il vero perimetro della domanda.

Cosa prevede la legge e dove si fermano i margini

L’articolo 2120 del Codice civile è abbastanza netto. Il lavoratore con almeno otto anni di servizio presso lo stesso datore può chiedere un’anticipazione non superiore al 70% del TFR maturato alla data della richiesta. La stessa norma aggiunge che le domande si soddisfano entro limiti annuali molto chiari e che il beneficio può essere ottenuto una sola volta nel corso del rapporto di lavoro.

In più, la legge non lascia spazio a interpretazioni creative: il bisogno deve essere giustificato da causali specifiche, mentre i contratti collettivi possono solo migliorare la disciplina o fissare criteri di priorità. In altre parole, il CCNL può aprire una porta più larga, ma non può cancellare il fatto che la richiesta vada motivata bene.

| Regola | Cosa significa | Effetto pratico |

|---|---|---|

| Anzianità minima | Almeno 8 anni di servizio presso lo stesso datore | Chi è sotto soglia, di norma, non può chiedere l’anticipo ordinario. |

| Importo massimo | Fino al 70% del TFR maturato | Non si può svuotare tutto il montante accantonato. |

| Limite annuale | 10% degli aventi titolo | Anche chi ha diritto può dover aspettare se le domande sono molte. |

| Limite complessivo | Comunque non oltre il 4% del totale dei dipendenti | La capienza aziendale conta quanto il requisito individuale. |

| Numero di volte | Una sola volta nel rapporto di lavoro | Conviene pensarci bene prima di usare questa leva. |

La parte spesso trascurata è questa: anche una richiesta formalmente corretta può essere rallentata o non accolta se i limiti annuali sono già saturi. Per questo, nella pratica, preparo sempre la domanda come se dovesse essere valutata in modo selettivo. E da qui il passo successivo è decisivo: come la scrivi e a chi la mandi.

Come si presenta la richiesta al datore di lavoro

Io consiglio una domanda essenziale, senza enfasi e senza spiegazioni disperse. Se l’azienda usa un portale HR o un flusso digitale interno, meglio ancora: la tracciabilità evita equivoci, e in materia di retribuzione e TFR la prova della data di invio conta più di una telefonata ben fatta.

- Indica con precisione che stai chiedendo l’anticipo del TFR.

- Spiega in una o due righe la causale e collega il bisogno ai presupposti previsti.

- Allega i documenti già disponibili, senza lasciare all’ufficio paghe il compito di ricostruire tutto da zero.

- Chiedi un riscontro scritto e il protocollo della pratica.

Se non esiste un modulo aziendale, una mail formale va benissimo purché sia chiara e verificabile. Io userei un oggetto diretto, per esempio “Richiesta di anticipo TFR”, e terrei il testo breve: chi deve leggerla deve capire subito chi chiede cosa, per quale motivo e con quali allegati.

Nel caso del TFR accantonato presso il Fondo di Tesoreria, l’INPS ricorda che la domanda passa comunque dal datore di lavoro e che il pagamento diretto arriva entro 30 giorni dalla domanda completa. Questo rende ancora più importante la qualità iniziale dell’istruttoria, perché gli errori di partenza allungano tutto.

I documenti che rendono la domanda più credibile

Quando vedo una richiesta ben costruita, il primo segnale positivo è quasi sempre la documentazione. Non serve accumulare carta inutile: serve fornire quello che dimostra il bisogno e la tua posizione in modo lineare.

- Documento di identità e codice fiscale.

- Ultima busta paga o prospetto del TFR maturato, se disponibile.

- Prova della causale: certificazioni sanitarie, preventivi o documenti riconducibili alla spesa, oppure atto notarile per la prima casa.

- Riferimento al CCNL o al regolamento aziendale, se stai chiedendo una valutazione in base a regole migliorative.

- IBAN e recapito aggiornati per l’esito della pratica.

Io aggiungerei anche una breve nota esplicativa, soprattutto se il caso è borderline. Bastano poche righe per chiarire perché quella somma è urgente e perché la tua richiesta rientra nei presupposti o, almeno, merita una valutazione. Quando i team HR lavorano con portali e ticket interni, un allegato ordinato riduce i passaggi di verifica e accelera davvero il lavoro.

La regola che tengo sempre a mente è semplice: meno interpretazione, più evidenza. Se il datore deve indovinare cosa vuoi dimostrare, la pratica perde forza prima ancora di essere letta nel merito.

Quanto si riceve davvero e cosa succede al netto

Qui conviene essere realistici. Il tetto del 70% riguarda il lordo maturato, non il netto che finisce sul conto. L’importo effettivo dipende dalle ritenute applicate e dalla gestione fiscale del TFR, quindi due richieste simili possono produrre importi netti leggermente diversi.

Io non ragiono mai solo in termini di cifra teorica. Se l’obiettivo è coprire un’urgenza, il vero tema è capire se l’anticipo basta davvero a risolvere il problema o se rischia soltanto di rimandarlo. In questo senso, il TFR anticipato va letto come uno strumento di liquidità una tantum, non come una soluzione strutturale.

Se il TFR è nel Fondo di Tesoreria, il flusso è ancora più delicato: i dati devono essere coerenti e completi, perché gli errori sugli importi o sulle imposte possono bloccare o rallentare la pratica. È uno di quei casi in cui la cura amministrativa conta quasi quanto la necessità economica che hai dichiarato.

Cosa fare se l’anticipo non è concedibile

Quando la richiesta non rientra nelle causali ammesse, io non insisto mai con la stessa leva in modo forzato. È più utile valutare alternative realistiche, soprattutto se il bisogno è urgente e non puoi aspettare i tempi di una trattativa interna.

| Opzione | Quando ha senso | Limite principale |

|---|---|---|

| Anticipo TFR | Hai anzianità sufficiente e una causale forte oppure una policy aziendale favorevole | Non è automatico e riduce il TFR finale |

| Prestito personale | Ti serve liquidità senza toccare il TFR | Dipende dal merito creditizio e dal costo complessivo del finanziamento |

| Cessione del quinto | Hai una busta paga stabile e preferisci una rata trattenuta alla fonte | Serve capienza sul netto mensile |

| Anticipo stipendio o welfare aziendale | L’impresa ha strumenti interni di sostegno | Importi, tempi e criteri cambiano molto da azienda ad azienda |

Io leggo questa scelta così: se la tua difficoltà è episodica, l’anticipo del TFR può essere la soluzione più pulita; se invece il problema è più ampio, conviene capire se esiste un sostegno interno o un canale finanziario meno rigido. Anche qui, la differenza la fa il tempo: una risposta rapida vale spesso più di una formula teoricamente perfetta.

Per i dipendenti pubblici, poi, il quadro va separato con attenzione perché spesso entrano in gioco regole diverse, tempistiche diverse e perfino una diversa denominazione della prestazione finale. Mischiare i piani crea solo confusione.

Il controllo finale che evita un rifiuto inutile

Prima di inviare la domanda, io faccio sempre quattro controlli secchi. Sono banali solo in apparenza, ma nella pratica evitano molti dinieghi o richieste di integrazione.

- Hai almeno 8 anni di servizio con lo stesso datore?

- La causale è una di quelle riconosciute o è supportata da regole interne scritte?

- I documenti allegati provano davvero il bisogno, senza ambiguità?

- Hai chiesto un riscontro scritto e un numero di protocollo?

Se questi punti tornano, la richiesta ha una struttura seria. Se uno di essi manca, io non la invierei ancora: è meglio aspettare un giorno e correggere la pratica che mandare una domanda debole e bruciarsi la finestra utile. In materia di TFR, la precisione amministrativa fa spesso più differenza della pressione emotiva.

In sintesi, la strada più solida è semplice: capire se la tua situazione rientra davvero nei casi ammessi, preparare una richiesta pulita e usare il canale HR corretto, soprattutto se l’azienda gestisce tutto in digitale. Quando la base documentale è forte, la domanda non appare come una richiesta generica di denaro, ma come una pratica coerente e valutabile fino in fondo.