La tassazione degli straordinari in Italia segue regole più semplici di quanto sembri: di norma non esiste una “tassa separata”, ma il compenso si somma al reddito da lavoro dipendente e passa attraverso IRPEF, contributi e addizionali locali. Il punto davvero importante, però, è capire come cambia il netto quando lo straordinario fa salire il reddito annuo o quando il contratto prevede trattamenti particolari. Qui trovi una spiegazione pratica, con esempi, lettura del cedolino e le eccezioni che vale la pena conoscere nel 2026.

I punti che contano davvero prima di guardare il netto

- Lo straordinario, per regola generale, è tassato come normale reddito da lavoro dipendente.

- Incide sia sull’imponibile previdenziale sia su quello fiscale, quindi non va letto solo in termini di lordo.

- Nel 2026 l’IRPEF resta articolata su tre scaglioni: 23% fino a 28.000 euro, 33% da 28.001 a 50.000 euro, 43% oltre 50.000 euro.

- Le addizionali regionale e comunale si sommano all’imposta e variano in base al territorio.

- Alcuni settori hanno regole speciali, ma sono eccezioni precise, non la norma generale.

Tassazione straordinari e trattenute in busta paga

Quando un’azienda paga ore di straordinario, quella somma entra normalmente nella retribuzione del mese e viene trattata come reddito di lavoro dipendente. In pratica, non si tassa “lo straordinario” come voce autonoma: si tassa il reddito complessivo del lavoratore, con le regole ordinarie del cedolino.

Io distinguo sempre tre passaggi: imponibile previdenziale, imponibile fiscale e trattenute finali. Il primo è la base su cui si calcolano i contributi, il secondo è la base su cui si calcola l’IRPEF, e sopra questa base si aggiungono le addizionali regionale e comunale. Se nello stesso mese hai ore extra, premi o altre competenze, il risultato può cambiare parecchio rispetto alla semplice somma tra ore e tariffa oraria.

Il punto chiave è questo: lo straordinario non viene “penalizzato” perché straordinario, ma perché entra in un sistema progressivo. Da qui si capisce perché il lordo non racconta mai tutta la storia, e il passo successivo è capire dove si forma davvero il netto.

Perché il netto cresce meno del lordo

Il meccanismo che fa sembrare lo straordinario meno conveniente di quanto appaia a prima vista è la progressività dell’IRPEF. In parole semplici, conta l’ultimo euro guadagnato, non solo il totale annuo. Se il reddito complessivo resta dentro un certo scaglione, l’aumento viene tassato con quell’aliquota; se supera una soglia, solo la parte eccedente passa allo scaglione successivo.

Nel 2026 gli scaglioni IRPEF sono tre. Il primo arriva fino a 28.000 euro con aliquota al 23%, il secondo copre da 28.001 a 50.000 euro con aliquota al 33%, il terzo oltre 50.000 euro con aliquota al 43%. A questo si aggiungono le addizionali locali, che non hanno una percentuale unica nazionale e dipendono da regione e comune di residenza.Qui entra in gioco il concetto di aliquota marginale: è la percentuale applicata all’ultimo pezzo di reddito che produci. Se fai straordinario quando sei ancora nel primo scaglione, l’effetto fiscale è diverso rispetto a chi è già nel secondo o nel terzo. Non è un dettaglio teorico: è il motivo per cui due dipendenti con lo stesso importo lordo di straordinario possono vedere netti molto diversi.

Un altro elemento spesso sottovalutato è che lo straordinario può incidere su detrazioni e conguagli di fine anno. Non sempre il mese in cui fai più ore è il mese in cui “paghi” davvero tutto il peso fiscale: spesso l’allineamento vero arriva con il conguaglio, quando il sostituto d’imposta ricalcola il totale annuo. Un esempio numerico rende il meccanismo più concreto.

Un esempio numerico che chiarisce il conto

Prendiamo un’ipotesi semplice: 300 euro lordi di straordinario in un mese. Non uso un calcolo “perfetto” al centesimo perché nella realtà entrano contributi, addizionali, detrazioni e situazione familiare, ma il confronto tra scaglioni resta molto utile per capire l’ordine di grandezza.

| Situazione annua del lavoratore | Aliquota IRPEF che colpisce lo straordinario | IRPEF aggiuntiva su 300 euro lordi | Lettura pratica |

|---|---|---|---|

| Reddito ancora sotto 28.000 euro | 23% | 69 euro | La parte fiscale resta più contenuta, ma il netto finale scende comunque per contributi e addizionali. |

| Reddito tra 28.001 e 50.000 euro | 33% | 99 euro | Lo straordinario pesa di più perché l’ultimo euro entra nel secondo scaglione. |

| Reddito oltre 50.000 euro | 43% | 129 euro | La quota eccedente è tassata al livello più alto previsto, quindi il netto si riduce in modo evidente. |

La parte fiscale non esaurisce il conto: ai 300 euro lordi vanno sottratti anche i contributi a carico del lavoratore e le addizionali territoriali. Per questo, quando un dipendente mi chiede “quanto mi resta in tasca?”, io rispondo sempre che il lordo dello straordinario è solo il punto di partenza. La vera domanda è se quel reddito aggiuntivo resta dentro un regime ordinario oppure rientra in una delle eccezioni previste per alcuni comparti.

Quando il trattamento fiscale cambia davvero

La regola generale è una, ma nel 2026 esistono casi in cui lo straordinario non segue la tassazione ordinaria. Il caso più noto riguarda il comparto sanitario: per alcuni compensi di lavoro straordinario degli infermieri è prevista un’imposta sostitutiva del 5%, quindi un prelievo diverso dall’IRPEF ordinaria e dalle addizionali.

| Caso | Trattamento fiscale | A chi si applica | Nota pratica |

|---|---|---|---|

| Straordinario ordinario di un dipendente | IRPEF progressiva, più contributi e addizionali | Generalità dei lavoratori dipendenti | È il regime standard e va letto sul reddito annuo complessivo. |

| Straordinario degli infermieri | Imposta sostitutiva del 5% | Infermieri dipendenti delle aziende e degli enti del Servizio sanitario nazionale; nel 2026 il perimetro è stato esteso anche alle strutture private accreditate | Non è una facilitazione generica: vale solo dentro il perimetro previsto dalla norma. |

| Incrementi retributivi da rinnovi contrattuali | Imposta sostitutiva del 5% sulle somme agevolabili | Somme corrisposte nel 2026 per effetto dei rinnovi dei contratti collettivi del triennio 2024-2026 | Qui non si parla di straordinario in senso stretto, ma di aumenti contrattuali: confondere le due cose porta facilmente a letture sbagliate. |

Questa distinzione è importante perché, in payroll, le voci simili generano spesso confusione. Uno straordinario ordinario non va scambiato con un incremento contrattuale, e un’agevolazione settoriale non va estesa a tutto il personale. Quando il regime è ordinario, però, la lettura del cedolino resta la chiave per evitare errori e sorprese.

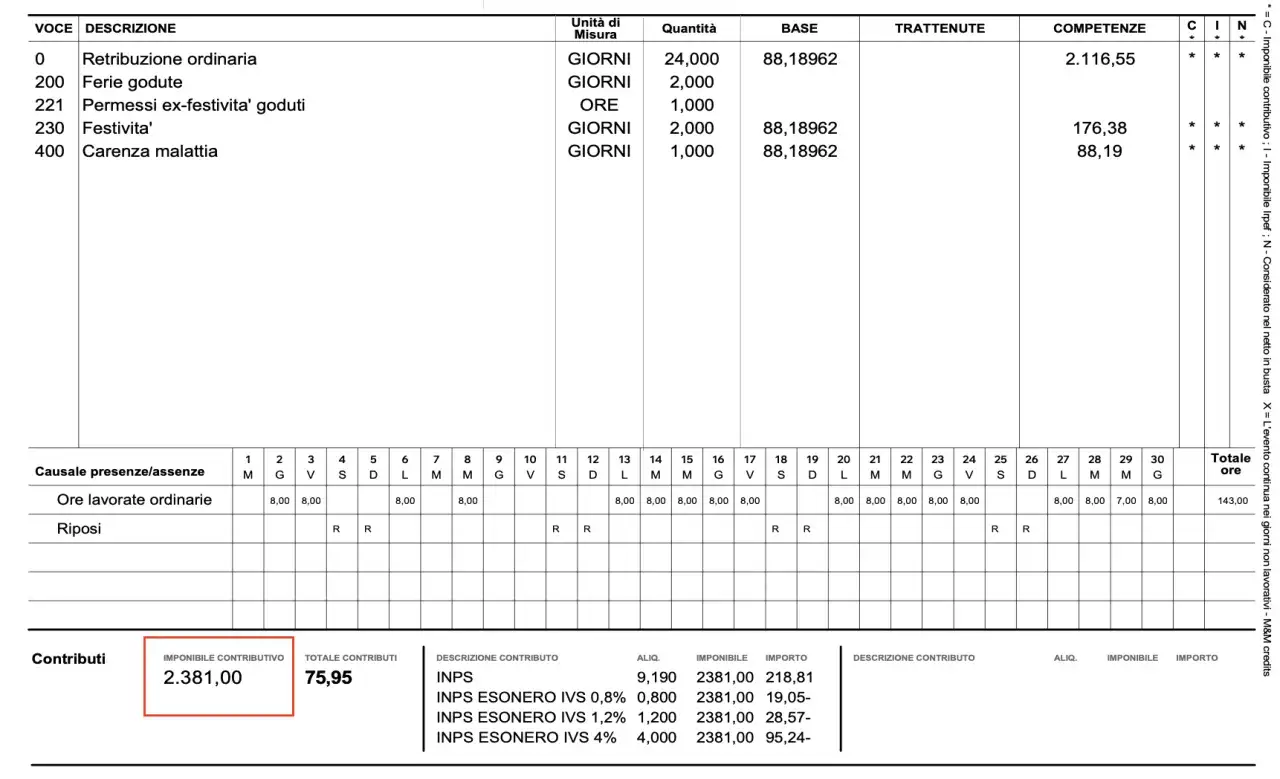

Come leggere il cedolino senza perdere il filo

Se vuoi capire davvero dove finisce il tuo straordinario, guarda sempre queste voci nel cedolino:

- ore di straordinario e relativa maggiorazione prevista dal CCNL;

- imponibile previdenziale, cioè la base su cui si calcolano i contributi;

- imponibile fiscale, cioè la base su cui si calcola l’IRPEF;

- ritenuta IRPEF del mese;

- addizionale regionale e comunale;

- eventuale conguaglio fiscale, che può correggere il prelievo dei mesi precedenti.

Il errore più comune è fermarsi alla riga “straordinario lordo” e pensare che il resto del calcolo sia automatico e sempre uguale. Non lo è. Se in un mese hai anche premi, arretrati, trattenute diverse o variazioni di imponibile, il netto può cambiare in modo sensibile pur a parità di ore effettuate.

C’è poi un altro aspetto molto concreto: il conguaglio di fine anno. Qui il datore di lavoro riallinea imposte e detrazioni sulla base del reddito effettivo dell’anno, quindi uno straordinario fatto a novembre può avere un effetto diverso da quello che sembrava avere in busta paga nel singolo mese. Da qui nasce la domanda più utile per chi pianifica il lavoro: conviene davvero fare più ore, e a quali condizioni?

Cosa controllare prima di fare più ore

Se guardo il tema con occhi da HR e da payroll, ci sono quattro verifiche che fanno davvero la differenza prima di accettare o programmare straordinari ricorrenti:

- verificare la maggiorazione prevista dal contratto collettivo, perché la percentuale non è uguale per tutti i settori;

- stimare il reddito annuo complessivo, non solo il mese corrente, per capire se si superano soglie rilevanti;

- controllare se esistono regimi agevolati di settore, che possono cambiare la tassazione in modo significativo;

- leggere con attenzione il cedolino per distinguere tra lordo, imponibile previdenziale, imponibile fiscale e netto reale.

In pratica, lo straordinario conviene quando è ben retribuito, correttamente contabilizzato e compatibile con il tuo scaglione fiscale. Conviene molto meno se viene guardato solo come aumento del lordo, senza considerare che una parte torna indietro in imposte e contributi. Io, di solito, consiglio sempre di ragionare sul totale annuo: è lì che la fotografia diventa davvero affidabile.

Il punto da ricordare quando guardi il netto finale

La regola base è semplice: lo straordinario di un dipendente viene tassato come reddito di lavoro, quindi incide su IRPEF, addizionali e contributi. Le eccezioni esistono, ma sono circoscritte e non vanno generalizzate a tutta la platea dei lavoratori.

Se devi leggere una busta paga, la priorità non è cercare la voce più alta, ma capire quale imponibile è stato usato e in quale scaglione cade il reddito annuo. È lì che si decide davvero quanto resta in tasca e quanto, invece, finisce nella parte fiscale o previdenziale.

Quando hai questo schema chiaro, la gestione degli straordinari diventa molto più trasparente sia per il lavoratore sia per chi si occupa di payroll e organizzazione del personale.