Una RAL di 70.000 euro è una soglia interessante perché promette una retribuzione alta, ma il netto non si legge mai in modo immediato. Quando si ragiona su ral 70000 stipendio netto, il rischio è aspettarsi un numero unico e sbagliare di parecchio. Io la leggo così: contributi, IRPEF, addizionali e numero di mensilità contano tutti, e nel 2026 alcune voci pesano più di altre.

Le cifre da tenere a mente prima di fare il conto

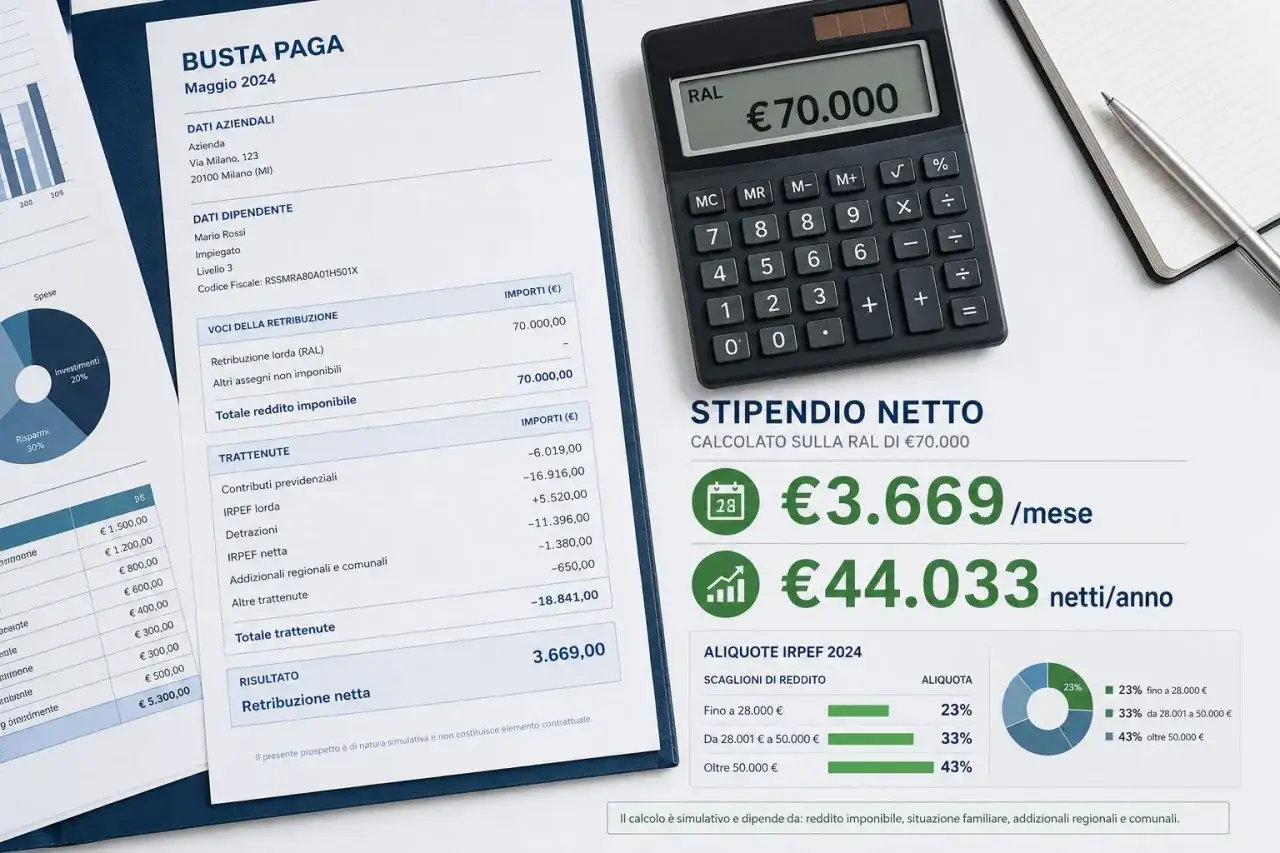

- Con 70.000 euro lordi annui, il netto reale di un dipendente privato standard si colloca spesso intorno a 42.500-43.500 euro l’anno.

- Su 13 mensilità, parliamo in media di circa 3.270-3.350 euro netti al mese.

- Su 14 mensilità, il netto mensile scende di solito a circa 3.040-3.110 euro.

- Nel 2026 l’IRPEF resta su tre scaglioni, con aliquote al 23%, 33% e 43%.

- Per i dipendenti, la quota contributiva a carico del lavoratore è in genere 9,19%, con un 1% aggiuntivo oltre una certa soglia annua.

- Regione, Comune, familiari a carico e benefit aziendali possono spostare la stima di alcune centinaia di euro all’anno.

Come leggere una RAL da 70.000 euro senza confondere lordo e netto

La prima cosa da chiarire è semplice: la RAL non è lo stipendio che entra sul conto, ma il totale lordo annuo concordato nel contratto. Dentro ci stanno la paga base e le voci fisse assimilate; fuori restano, in molti casi, il TFR, alcune componenti variabili e i benefit che non seguono la stessa logica del cash in busta. Per questo, quando valuto un’offerta, io non guardo mai solo la cifra scritta in alto: guardo anche quante mensilità sono previste, se esiste un bonus e se il pacchetto include welfare o fringe benefit.Con questa soglia di reddito, inoltre, non ha senso ragionare in modo astratto. Il netto dipende soprattutto da tre passaggi: contributi previdenziali, IRPEF e addizionali territoriali. La conseguenza pratica è che due persone con la stessa RAL possono avere un netto leggermente diverso, e non per un errore del cedolino: cambia il contesto fiscale, cambia il risultato finale.

Da qui il punto vero: non esiste un numero magico valido per tutti, ma esiste una fascia realistica dentro cui leggere correttamente l’importo. E il passaggio successivo è proprio tradurre questa logica in numeri concreti.

Quanto resta davvero nel 2026

Per fare una stima seria parto da un caso standard: dipendente privato, residenza fiscale in Italia, nessun figlio a carico che alteri il quadro, nessun bonus una tantum e nessuna mensilità extra fuori schema. Nel 2026 l’Agenzia delle Entrate conferma tre scaglioni IRPEF, mentre l’INPS segnala anche che sulla retribuzione oltre 56.224 euro annui si applica un ulteriore 1% di contribuzione a carico del lavoratore. Quella soglia, su un lordo da 70.000 euro, incide davvero e non è un dettaglio da ignorare.

| Voce | Stima | Come la leggo |

|---|---|---|

| RAL annua | 70.000 € | Importo lordo di partenza |

| Contributi a carico del lavoratore | circa 6.571 € | 9,19% + 1% sulla parte oltre 56.224 € |

| Base imponibile IRPEF | circa 63.429 € | Lordo al netto dei contributi |

| IRPEF lorda | circa 19.473 € | Calcolata con gli scaglioni 23% - 33% - 43% |

| Netto prima delle addizionali | circa 43.957 € | Già molto vicino al valore finale |

| Netto annuo finale | circa 42.500-43.500 € | Dipende da Regione, Comune e detrazioni personali |

In pratica, quindi, una RAL da 70.000 euro non si traduce in 5.800 euro netti al mese, come qualcuno immagina a colpo d’occhio, ma in un importo sensibilmente più basso e comunque molto buono per il mercato italiano. La distanza tra lordo e netto è normale, e qui è soprattutto il peso dell’IRPEF progressiva a fare la differenza. Il numero giusto da memorizzare, se vuoi una base di lavoro credibile, è una fascia annua intorno ai 42,5-43,5 mila euro netti.

Il conto non finisce qui, però, perché la stessa RAL può produrre buste paga mensili diverse a seconda di come il contratto distribuisce l’anno.

Perché il netto cambia da una busta paga all’altra

Il primo errore è confrontare solo il netto di un singolo mese. In Italia il cedolino può cambiare per effetto di conguagli, premi, assenze, tredicesima, quattordicesima e addizionali territoriali che non si distribuiscono sempre in modo lineare. Se un bonus entra in un mese specifico, per esempio, l’imponibile sale e anche la trattenuta fiscale si muove di conseguenza.

Le variabili che contano davvero sono queste:

- Regione e Comune di residenza fiscale, perché addizionale regionale e comunale non sono uguali ovunque.

- Mensilità previste dal contratto, che cambiano il netto medio mensile senza cambiare il totale annuo.

- Premi variabili o superminimi assorbibili, che possono alzare o stabilizzare il lordo ma non sempre il netto nello stesso modo.

- Conguagli di fine anno, spesso sottovalutati, che correggono il prelievo fiscale già fatto nei mesi precedenti.

- Familiari a carico e detrazioni personali, che incidono solo se spettano davvero e se sono state comunicate correttamente al datore di lavoro.

Se guardo il tema in modo molto pratico, il messaggio è questo: la RAL dice quanto vale il contratto, ma non basta da sola a prevedere il netto mese per mese. Ed è proprio qui che diventa utile distinguere le diverse formule di pagamento annuale.

Quanto cambia con 12, 13 o 14 mensilità

Con la stessa retribuzione annua il netto totale resta sostanzialmente lo stesso, ma il netto mensile cambia parecchio in base alle mensilità. È un punto banale solo in apparenza, perché molte offerte sembrano equivalenti e invece distribuiscono la retribuzione in modo diverso. Io consiglio sempre di trasformare tutto in valore annuo, poi di ricondurlo al mese solo alla fine.| Mensilità | Netto medio mensile stimato | Nota pratica |

|---|---|---|

| 12 | circa 3.540-3.625 € | Più raro nel privato tradizionale, ma molto leggibile nel confronto |

| 13 | circa 3.270-3.350 € | Scenario più comune |

| 14 | circa 3.040-3.110 € | Il mensile sembra più basso, ma il totale annuo non cambia |

Qui c’è una trappola frequente: chi legge solo il netto di un mese con 14 mensilità pensa di aver ricevuto poco, quando in realtà sta solo vedendo una distribuzione più diluita dell’anno. Al contrario, una quattordicesima può far sembrare più generosa un’offerta che, sul totale, è identica a un’altra più lineare. Dopo aver chiarito questo punto, ha senso guardare alle variabili personali e accessorie che possono ancora spostare il risultato.

Familiari a carico, bonus e fringe benefit possono cambiare il conto

Quando il lordo è alto, molte persone danno per scontato che le detrazioni personali non facciano più differenza. In realtà non è sempre così netto il confine: alcune agevolazioni restano rilevanti, altre si assottigliano, altre ancora dipendono da come l’azienda gestisce il payroll. Per questo io divido sempre il ragionamento in due blocchi: ciò che entra nella busta paga come retribuzione e ciò che arriva come vantaggio accessorio.

Familiari a carico

Se ci sono familiari a carico, il quadro fiscale può migliorare, ma solo se la situazione è compatibile con le regole vigenti e la documentazione è corretta. Il punto non è la teoria, ma il dettaglio operativo: un dato aggiornato male o una richiesta incompleta possono far slittare il beneficio e trasformarlo in conguaglio solo a fine anno. Su un reddito come questo, l’effetto non stravolge il netto, ma può comunque far guadagnare o perdere qualche centinaio di euro nel corso dell’anno.

Leggi anche: Premio una tantum in busta paga - Guida completa per HR e dipendenti

Fringe benefit e bonus

I fringe benefit non sono stipendio in senso stretto, e proprio per questo non vanno letti come se avessero la stessa identica tassazione del cash. Buoni pasto, welfare aziendale, rimborsi e alcune utilities possono aumentare il valore reale del pacchetto senza passare interamente dal netto ordinario. È una distinzione che in ambito HR conta molto: due offerte con la stessa RAL possono valere in modo diverso perché una include più beneficio non monetario e l’altra punta solo sulla componente fissa.Il vantaggio, quindi, non è soltanto fiscale ma anche di potere d’acquisto. Se il pacchetto è costruito bene, il netto percepito può sembrare più alto senza che il lordo cambi di un euro. Questa è la ragione per cui, quando confronto due proposte, non mi fermo mai alla cifra secca.

La cifra giusta da usare in un confronto di offerte

Se devo giudicare un’offerta da 70.000 euro lordi, io parto dal netto annuo stimato e poi guardo il resto della struttura: mensilità, bonus, TFR, welfare, auto aziendale, ticket, eventuale premio variabile e regole di conguaglio. È il modo più pulito per evitare confronti falsati. Una proposta da 70.000 euro con 13 mensilità, buon welfare e un premio stabile può valere più di una proposta apparentemente simile ma più povera di benefit.

Per chi decide in azienda, questo è anche il punto più utile da portare nel dialogo con il candidato: non vendere solo una RAL, ma una combinazione comprensibile di reddito, certezza del netto e qualità del pacchetto. Se invece stai valutando il tuo stipendio, la regola pratica è ancora più semplice: prendi 42.500-43.500 euro come base annua di riferimento, poi correggi il numero in base a dove vivi, a quante mensilità hai e a quali benefit sono davvero in busta o fuori busta.

In altre parole, la risposta breve è questa: con una RAL di 70.000 euro il netto non è lontano dalla fascia dei 3.300 euro al mese su 13 mensilità, ma il valore corretto va sempre letto dentro il contratto. Se vuoi evitare errori, io terrei questa stima come base e la rifinirei solo dopo aver verificato mensilità, addizionali e voci accessorie.